Příklad

Vaše investice, jako tichého společná bude 1.200.000 Kč. Což je 1/8 z celkové investiční částky (9.600.000 Kč / 1.200.000 Kč = 8). Ostatní tiší společníci zainvestovali zbylých 7/8 (tedy 9.600.000 Kč – 1.200.000 Kč = 8.400.000 Kč, nebo taktéž: (9.600.000 Kč / 8) x 7 = 8.400.000 Kč)

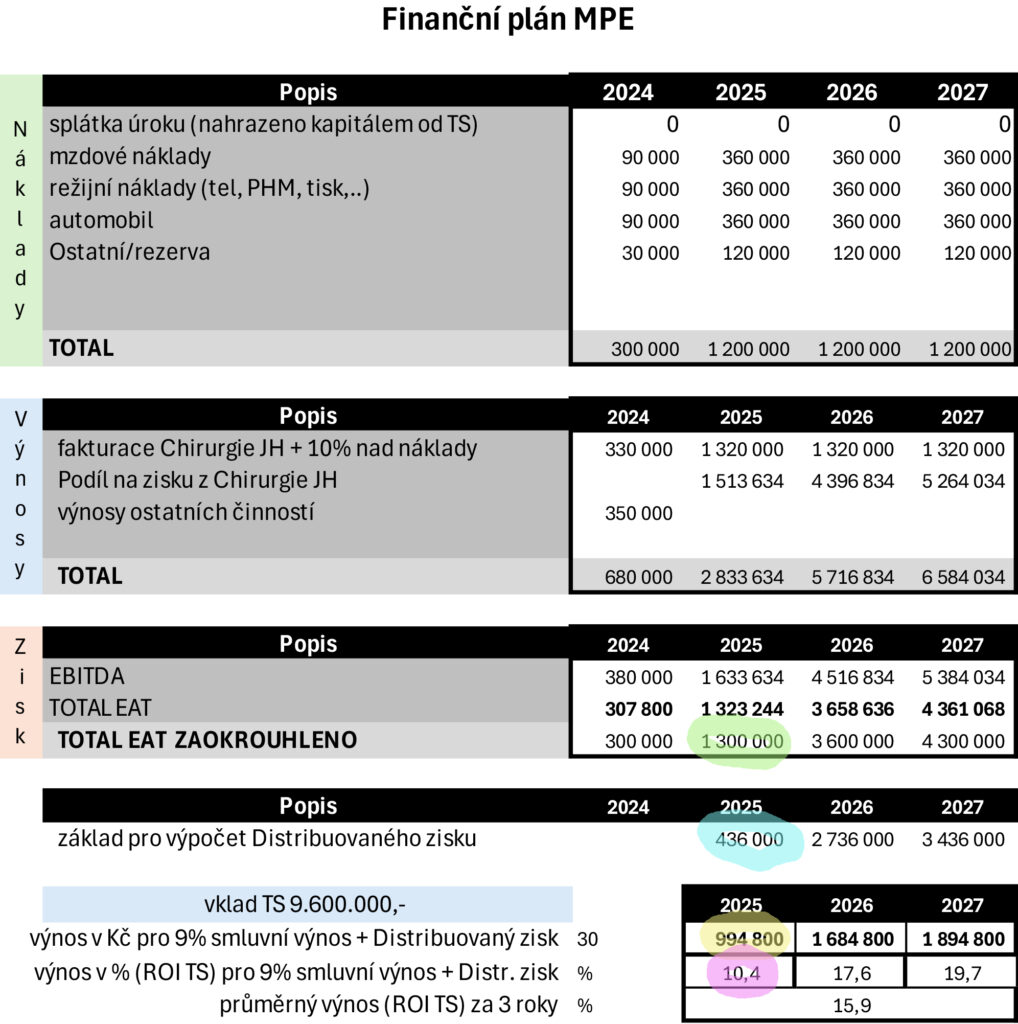

Varianta č. 1. – výsledek hospodaření MEDICAL POINT ENERGY s.r.o. (MPE) bude podle byznysplánu přesně 1.300.000 Kč*

jako modelový příklad výpočtu vezměme rok 2026. Zde se očekává zisk podle Finančního plánu MPE 1.300.000 Kč*.

- Z výsledku 1.300.000 Kč *se přednostně odečítá zisk pro tiché společníky ve výši 9% z jejich vkladu, což je 9% z 9.600.000 Kč, tedy 864.000 Kč. Váš podíl je 1/8, tedy 864.000 Kč / 8 = 108.000 Kč . Ostatní tišší společníci mají 864.000 Kč – 108.000 Kč = 756.000 Kč (totéž jako 7 x 108.000 Kč)

- Základ pro výpočet distribuovaného zisku činí tedy celkový zisk 1.300.000 Kč* – 864.000 Kč = 436.000 Kč**

- Z této částky mají všichni tišší společníci nárok na 30%. 30% z 436.000 Kč** = 130.800 Kč. Váš poměr je 1/8 z této částky, tedy: 16.350 Kč

- Celková částky vyplacená všem tichým společníkům je tedy 864.000 Kč + 130.800 Kč = 994.800 Kč***.

- Celkový výnos v procentech, kdy základ pro výpočet je 9.600.000 Kč a celkový výnos pro tiché společníky je 994.800 Kč***, pak to je 10,4%****

- Celkový výnos pro vás (vklad 1.200.000 Kč) je 108.000 Kč + 16.350 Kč = 124.350 Kč (což je také 10,4%****)

- MPE bude mít zisk ve výši 70% z částky 436.000Kč, tedy 436.000 Kč – 130.800 Kč = 305.200 Kč

* 1.300.000 Kč – ve finančním plánu zeleně zvýrazněný ovál

** 436.000 Kč – ve finančním plánu modře zvýrazněný ovál

*** 994.800 Kč – ve finančním plánu žlutě zvýrazněný ovál

**** 10,4 % – ve finančním plánu fialově zvýrazněný ovál

Varianta č. 2. – výsledek hospodaření MEDICAL POINT ENERGY s.r.o. (MPE) bude 600.000 Kč.

jako modelový příklad výpočtu vezměme opět rok 2026. Zde se očekával zisk podle Finančního plánu MPE 1.300.000 Kč. Ve skutečnosti byl dosažen zisk pouze 600.000 Kč.

- Neboť by se měl přednostně odečítat zisk pro tiché společníky ve výši 9% z jejich vkladu, což je 9% z 9.600.000 Kč, tedy 864.000 Kč, ale zisk je pouze 600.000 Kč, Celý zisk se dělí ve prospěch tichých společníků.

- Váš podíl na zisku je 1/8, stejný jako podíl na vašem vkladu (1.200.000 Kč / 9.600.000 Kč). Tedy 600.000 Kč / 8 = 75.000 Kč

- 75.000 Kč vašeho zisku znamená výnos vašemu vkladu 6,3%

- Ostatní tišší společníci budou mít vyplacen zbylý podíl na zisku, tedy 7/8, stejně jako je poměr jejich vkladu, tedy 525.000 Kč

- MPE nebude mít zisk žádný

Varianta č. 3. – výsledek hospodaření MEDICAL POINT ENERGY s.r.o. (MPE) bude 2.600.000 Kč

jako modelový příklad výpočtu vezměme opět rok 2026. Zde se očekával zisk podle Finančního plánu MPE 1.300.000 Kč. Ve skutečnosti byl zisk dvojnásobný, tedy pouze 2.600.000 Kč.

- Z výsledku 2.600.000 Kč se přednostně odečítá zisk pro tiché společníky ve výši 9% z jejich vkladu, což je 9% z 9.600.000 Kč, tedy 864.000 Kč. Váš podíl je 1/8, tedy 864.000 Kč / 8 = 108.000 Kč . Ostatní tišší společníci mají 864.000 Kč – 108.000 Kč = 756.000 Kč (totéž jako 7 x 108.000 Kč) – toto zůstává stejné jako ve variantě č. 1.

- Základ pro výpočet distribuovaného zisku činí tedy celkový zisk 2.600.000 Kč – 864.000 Kč = 1.736.000 Kč

- Z této částky mají všichni tišší společníci nárok na 30%. 30% z 1.736.000 Kč = 520.800 Kč. Váš poměr je 1/8 z této částky, tedy: 65.100 Kč

- Celková částky vyplacená všem tichým společníkům je tedy 864.000 Kč + 520.800 Kč = 1.384.800 Kč.

- Celkový výnos v procentech, kdy základ pro výpočet je 9.600.000 Kč a celkový výnos pro tiché společníky je 1.384.800 Kč, pak to je 14,4%

- Celkový výnos pro vás (vklad 1.200.000 Kč) je 108.000 Kč + 65.100 Kč = 173.100 Kč (což je také 14,4%)

- MPE bude mít zisk ve výši 70% z částky 1.736.000Kč, tedy 1.736.000 Kč – 520.800 Kč = 1.215.200 Kč